Cerita tentang Gaji dan Pengeluaran

Beberapa minggu belakangan ini sedang rame di Twitter tentang besaran gaji seseorang? layak nggak gaji segitu tinggal di Jakarta? dan seberapa banyak mereka bisa menabung dengan nominal gaji sebesar itu?

Kalau baca komen-komen warga Twitter, ternyata banyak banget yang mendadak jadi ‘financial adviser‘ ya. Semua pada ngasih kritikan dan masukan yang ideal versi mereka sendiri.

Lucu aja aku bacanya, karena selama menikah yang baru seumur jagung ini, kami berdua merasa tidak ada financial plan yang benar-benar ideal untuk diterapkan ke semua orang. RABRT (rencana anggaran belanja rumah tangga)-ku tentunya nggak bisa diterapkan di rumah tanggamu, begitu juga sebaliknya.

Salah besar jika berpendapat bahwa financial plan dengan metode A paling benar dibanding B atau C, nggak serta merta begitu, banyak faktor pengali dan pembaginya. Jadi, nggak perlulah ribut-ribut menghujat dan mengomentari cash flow orang lain.

Aku sendiri bukan orang yang kepo dengan besaran gaji seseorang. Selain nggak ada manfaatnya, kekepoan tersebut justru akan menyebabkan penyakit iri dengki, kurang bersyukur dan tidak mudah puas. Lagian, mau seberapa banyak pemasukannya, kalau pengeluarannya sama-sama banyak ya sama aja kan. Makanya yang selalu aku kepoin itu bukanlah “how much” tapi “how to spend (wisely)“.

Ada kalanya dulu waktu masih single, gajiku selalu habis tak bersisa setiap bulannya. Hampir setiap hari aku mengeluh, haha. Dasar manusia tidak pandai bersyukur. Sampai suatu hari ada obrolan bareng temen kantorku yang menyadarkan aku.

Kita sama-sama ngekos, sama-sama single, tetapi gaji dia di bawah UMR Jogja. Pertanyaannya, kenapa dia nggak pernah merasa kurang? Masih bisa nabung dan masih bisa kasih uang saku ke orangtuanya? Kenapa aku nggak bisa? Jelas ada yang salah sama caraku mengatur uang. Dari situ, aku banyak belajar dari temenku itu. Sampai kami sama-sama udah menikah pun, aku selalu tertarik dengan cara dia mengatur keuangan.

Pelajaran pertama setelah menikah, jangan sampe keblinger dengan double income bareng suami. Sebanyak apapun uang gabungan gaji suami-istri tetep bakalan habis juga kalau nggak bisa mengontrol diri. Biasakan menulis daftar belanja bulanan sekomplit-komplitnya, bahkan sampe ke jajanan snack buat ngemil selama sebulan. Sedikit-sedikit jangan gampang lari ke Indo/Alfa buat jajan, selain harganya lebih mahal dibanding swalayan, kalian akan lebih rentan tergoda untuk beli jajanan lain di luar list cemilan kalian.

Temenku juga ngajarin aku cara belanja dapur. Bagaimana cara dia bisa masak dengan uang belanja 100 ribu selama seminggu. Terdengar mustahil, tetapi setelah aku cobain sendiri belanja di pasar, 100 ribu itu udah dapet banyak banget loh. Sudah dapet ayam, telur, tahu-tempe, sayur-mayur dan buah-buahan. Kalau mau makan lebih enak ya 150-200 ribulah, nanti bisa beli daging, ikan, udang atau cumi. Kalau belanja di supermarket mana dapet, memang suasana belanjanya lebih nyaman sih, tapi sekarang ini, pasar atau kios sayur juga sudah banyak kok yang bersih dan rapi.

Oh ya, aku selalu belanja sayur untuk keperluan makan seminggu dan nggak pernah stock bahan makanan lama-lama di kulkas kecuali daging. Kapan-kapan aku tulis deh unboxing belanjaan di pasar dan food preparation ala ibu-ibu masa kini ya.

Berikutnya, masuk ke bagaimana aku sama suami mengatur RABRT. Kan aku udah nggak kerja kantoran nih, berdampak besar nggak tuh?

Kami berdua sama-sama saling terbuka dalam hal spending. Aku punya pengeluaran untuk diri sendiri seperti skincare, makeup, salon dan sebagainya. Suami pun punya pengeluaran seperti ngopi, rokok, bensin dan makan siang di kantor. Jadi kami punya pocket money masing-masing yang nominalnya sudah kami diskusikan bersama. Kalau ada salah satu yang overspend gimana? Ya gapapa, subsidi silang aja. Untungnya, kami berdua cukup tau diri sih, jarang banget overbudget untuk pengeluaran pribadi.

Kami juga rajin mencatat cash flow masing-masing menggunakan aplikasi Money Lover yang bisa didownload di Google Play Store. Fungsinya, biar bisa nge-track cash flow masing-masing, jadi kita bisa tau pos pengeluaran mana yang bengkak bulan ini. Kita juga bisa menentukan budget untuk pos-pos tertentu misalnya uang jajan, uang ngopi, atau uang skincare.

Untuk tabungan gimana? Sejujurnya kami berdua tidak menganut paham bahwa nabung harus sekian persen dari gaji, pengeluaran harus sekian persen, dana darurat sekian persen, nggak saklek kayak gitu. Yang jelas, segera masukkan ke tabungan begitu udah gajian, jangan ditunda-tunda nanti malah kepakai.

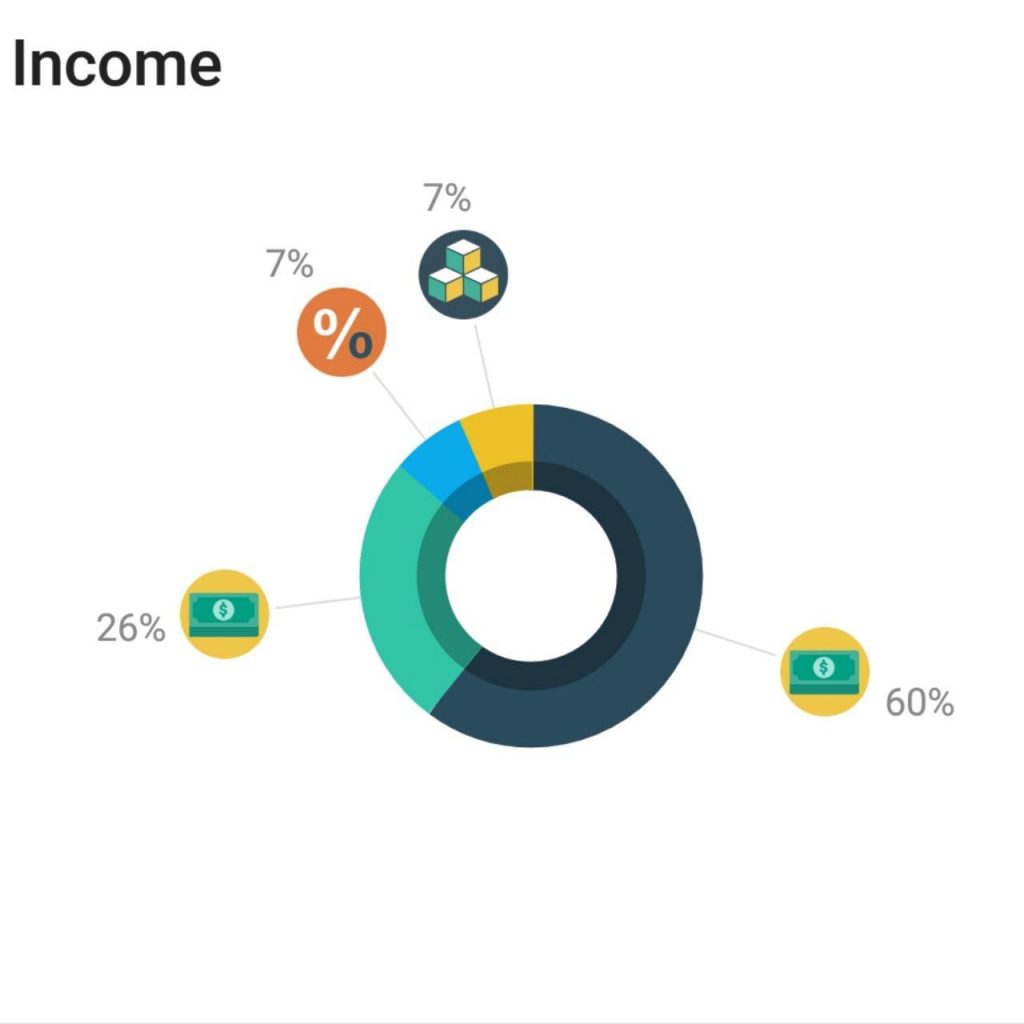

Rincian pendapatan kami adalah 100% dari suami, HAHA. But still, i can afford my personal needs by myself. Pendapatanku nggak usah dimasukin ke hitungan ya, pokoknya 50% dari pendapatanku buat nabung yang auto debet per bulan, sisanya habis buat beli skincare atau makeup dan aneka kegiatan sosialita lainnya.

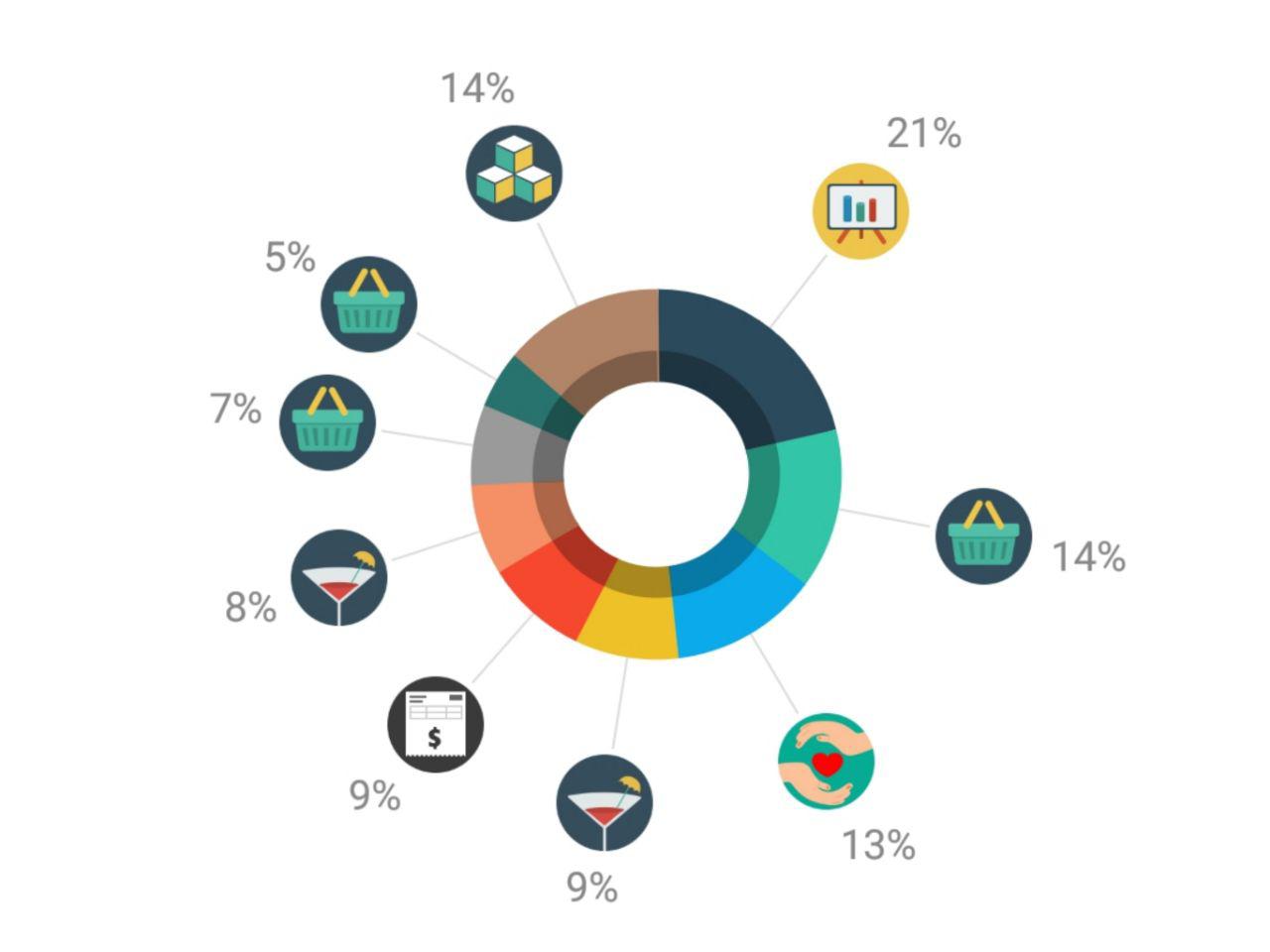

Sementara untuk pendapatan dari suami, 50%-nya ditabung dan kalau ada cicilan misal motor atau barang elektronik, ya ngambil dari 50% ini juga. Bayar kontrakan juga dari sini. Kemudian 30%-nya dikasih ke aku buat keperluan rumah tangga, seperti belanja bulanan, belanja dapur, bayar listrik, sampah, laundry, sedekah dan sebagainya. Lalu 20% sisanya dipegang suami untuk jajan/makan di luar, bayar kartu kredit, internet, BPJS, layanan hiburan (Spotify, Netflix, etc ) dan kebutuhan pribadi dia lainnya.

Kami berdua ketemu dengan pattern ini juga belum lama, banyak perubahan selama jalan 3 tahun pernikahan kami. Alhamdulillah dari jaman awal menikah, aku masih kerja kantoran, sampai aku resign pun, cuma ada satu pos pengeluaran yang nggak banyak berubah, yaitu keperluan rumah tangga.

Kalau pos keperluan rumah tangga sudah aman dan tetap segitu-segitu aja, mau suami naik gaji kek, mau istri nggak kerja atau kerja lagi kek, InsyaAllah nggak banyak berpengaruh. Tapi, ada tapinya, biaya nongkrong jangan sampai membengkak dan menggerus biaya keperluan rumah tangga. Kalau pos keperluan rumah tangga sudah goyah, mau nggak mau bakalan merembet ke pos tabungan. Ini yang bahaya!

Oiyaaa, hampir aja lupa. Kalau biaya piknik atau jalan-jalan tipis-tipis gimana? Kalau suami tiba-tiba dapet proyekan di luar kerjaan, kita menganggap itu bonus, ya mirip sama THR-lah, duitnya bisa buat piknik. Untuk keperluan tersier seperti ini, kalian bisa coba nabung pake fitur tabungan berjangka Dream Saver dari Jenius, produk perbankan digital dari bank BTPN. Yang ini nggak usah dibahas ya, googling aja banyak, ntar malah jadi blog finance bukan beauty lagi, hihi.

Sepertinya sudah cukup aku mencurahkan isi kepala yang ternyata udah sangat panjang ini. Siapa tau bermanfaat untuk temen-temen yang baca. Sekali lagi ini yang ideal bagi kami saat ini, yang ideal bagi kami belum tentu ideal bagi kalian dan begitu pula sebaliknya.

Rini

June 18, 2019 at 8:08 amwkwkwk aku banget nih doyan jajan di alfa/indomaret, makasih ya kak infonya sangat membantu..jd tertarik buat download aplikasi Money Lover ?

Linda Maya

June 18, 2019 at 11:15 amdonlod rindong.. Ntar km pst di awal merasa bersalah krn kok ternyata sebanyak ini aku jajan.. Km bisa bikin kategori sendiri pun.. Misal kategori Lunch atau Indomaret ???

Ntar per akhir bulan bisa km liat grafiknya.. Dijamin tercengang.. Haha